Tweets in Worldwide

SOL生态又一王炸出厂,续JUP/JTO/RAY后

1、叙事过硬

今年全球化的趋势里,AI 和 DePIN 可以说是绝配。DePIN 会吸引大量算力,如果 DePIN 能整合 GPU 等供应链云服务,或者调动全网硬件设备,构建基础设施网络,那么在大模型训练、分布式机器学习、数据存储验证挖矿、分布式推理等方向都会有极大需求。

GPU 是 AI 的命脉,随着 AI 创新不断推进,伴随英伟达市值超过苹果也让我们认识到GPU 将成为全球最有价值的资产之一。因此,AI+DePIN 将接棒上一轮 DeFi Summer,成为这一轮牛市的价值贯穿主线。

io,net 是一个基于 Solana 的 DePIN 协议,旨在解决 GPU 资源的协调问题(目前亚马逊的。类似于 DeFi 消除中间商和汇集流动性,io,net 通过提供一个激励参与者合作的解决方案,解决 GPU 市场中的低效率问题。

io,net 不仅是技术创新的典范,也是区块链在解决现实世界问题中的应用代表。项目团队致力于推动边界,为 Web3 世界带来更多可能性。

说人话:就是将闲置的GPU集成起来,然后大家一个共享使用的GPU算力平台。依托于Solana区块链提供一个去中心化和无需许可的全球协作、验证、及支付平台,共享数据中心、加密矿场、游戏电脑、高性能工作站等硬件集群中原本闲置的GPU算力。

IO 生态系统内三个主要群体为:

GPU 租用者(也称为用户)

例如寻求在 IOG 网络上购买 GPU 计算能力的机器学习工程师。这些工程师可以使用 $IO 来部署 GPU 集群、云游戏实例,并构建虚幻引擎 5(和类似的)像素流应用程序。

GPU 所有者(也称为供应商)

例如独立数据中心、加密矿场和专业矿工正在寻求在 IOG 网络上提供其未充分利用的 GPU 计算能力。

IO 币持有者(也称为社区)

参与提供加密经济安全和激励措施,以协调各方之间的互利和惩罚,以促进网络的发展和采用。

2、核心问题

2.1 项目解决了什么问题和产生了什么价值?

具体来说,io解决了以下几个实际问题:

GPU有限的可用性:通过传统云服务获取硬件资源可能需要等待数周时间,而且流行的GPU模型常常缺货。

选择性差:用户在使用传统云服务时,对于GPU硬件、地点、安全级别、延迟等选项的选择非常有限。

高昂的成本:获取高性能GPU的成本极高,项目可能每月需要花费数十万美元用于训练和推理。

此外,io还专注于四个核心功能,以进一步优化AI/ML工作流程:

批量推理和模型服务:通过将训练好的模型的架构和权重导出到共享对象存储中,可以并行化对传入数据批次的推理。

并行训练:利用分布式计算库协调和批量训练作业,以便在许多分布式设备上使用数据和模型并行性进行并行化。

并行超参数调优:超参数调优实验本质上是并行的,

强化学习:iO使用开源的强化学习库,支持生产级别的高度分布式RL工作负载,并提供一套简单的API。

通过这些解决方案,io旨在为AI/ML工程师提供一个强大、灵活且经济高效的计算资源平台,以支持他们的研发和创新活动。

2.2 项目的技术是否具备可行性?

无论区块链的应用技术还是算力的资源整合调用,都是一个可行的技术。尽管如此,还需要克服一些技术挑战,比如确保网络的稳定性、处理故障容错、数据安全和隐私保护等。有待进一步验证,但是这部分不是不可以克服的技术,对于中早期的项目来说,可以不用太过在意。

2.3 项目是具备CX的可行性?

io,net项目起源于Solana Hackathon,且众多投资机构,比如Multicoin,Okx等参与,具备一定的天生流量型;

ArkStream Capital于近期成功完成了对IO,Net的A轮投资,本轮融资由Hack VC领投,海外和国内20余家知名VC和天使投资人参与,融资总额达3000万美元。

io,net采重了Depin、GPU、大模型、AI、Solana几大风口,因此前景还是可以期待的。

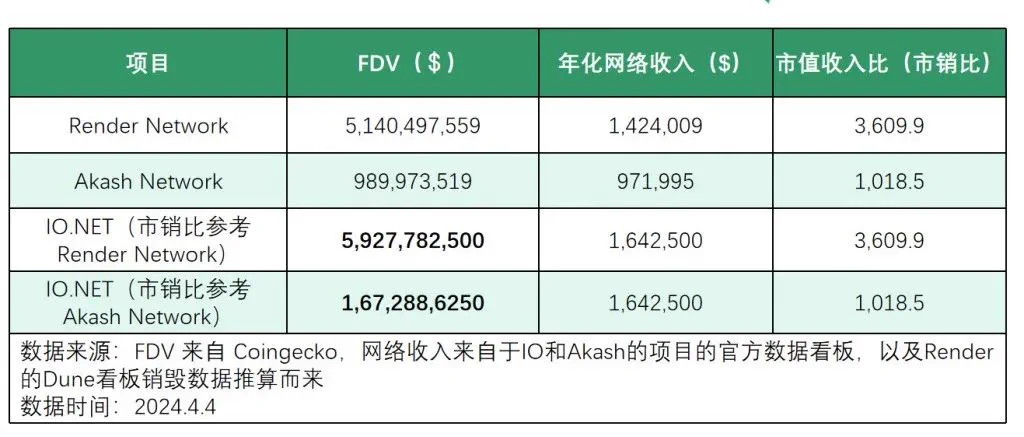

3、我们可以用两种方式推演IO,NET的市值区间:

1.市销比,即:市值/收入比;

2.市值/网络芯片数比。

先来看基于市销比的估值推演:

从市销比的角度来看,Akash可以作为IO的估值区间的下限,而Render则作为估值的高位定价参考,其FDV区间为16.7亿~59.3亿美金。

但考虑到IO项目更新,叙事更热,加上早期流通市值较小,以及目前更大的供应端规模,其FDV超过Render的可能性并不小。

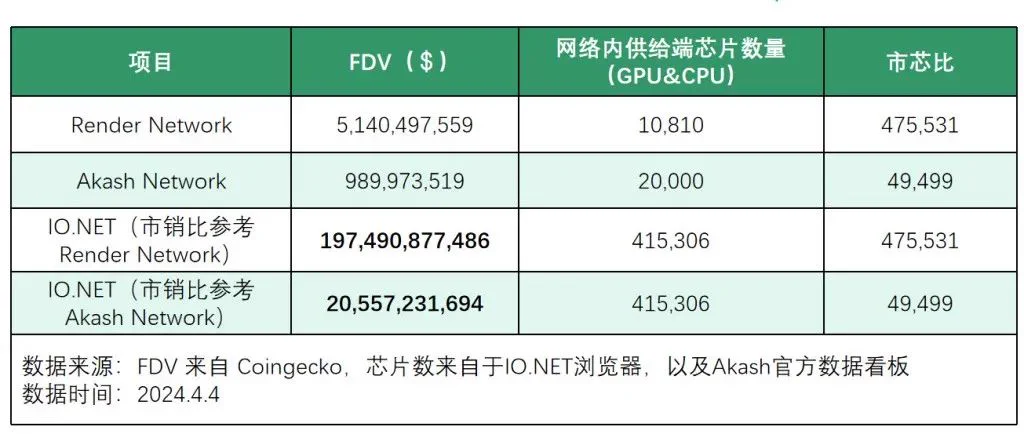

再看另一个对比估值的角度,即“市芯比”。

在AI算力求大于供的市场背景下,分布式AI算力网络最重要的要素是GPU供应端的规模,因此我们可以以“市芯比”来横向对比,用“项目总市值与网络内芯片的数量之比”,来推演

如果以市芯比来推算IO的市值区间,IO以Render Network的市芯比为上限,以Akash Network为下限,其FDV区间为206亿~1975亿美金。

而且我们需要考虑到,目前IO如此庞大的芯片在线张数,有受到空投预期以及激励活动的刺激,在项目正式上线后其供应端的实际在线数仍然需要观察。

因此总体来说,从市销比的角度进行的估值测算可能更有参考性。

4、价格预测

对于 $IO 的价格预测,

初始总供应量:500,000,000 IO

代币最大供应量:800,000,000 IO

初始流通量:95,000,000 IO(代币初始总供应量的19%)

挖矿总量:20,000,000 IO(代币初始总供应量的4% )

减半机制:

2024年至2025年:在这两年中,每年释放6,000,000枚$IO代币。

2026年至2027年:从2026年开始,每年的释放量减半至3,000,000枚$IO代币。

2028年至2029年:释放量继续减半,每年释放1,500,000枚$IO代币。

乐观场景:如果市场反应积极,$IO 的开盘价可能在 4.8美元以上,并有望达到 12美元甚至更高。

保守场景:在较为稳定的市场环境下,$IO 的价格可能会在 4-7.5 美元之间浮动。

目前,$IO 在场外市场上的交易价格已经接近 5 美元,个人操作目前情况看3-5U可以买一些现货。

io的出现填补了去中心化计算领域的空白,为用户提供了一种新颖而具有潜力的计算方式。尽管市场已经给予了io10亿美元的高估值定价,但其产品尚未经过市场检验,存在技术不确定性和供需匹配挑战。

如果能够快速接入市场需求,并在运营中避免重大风险和技术问题, 将有潜力成为 Web3 领域最为亮眼的项目产品。

IO,NET作为叠加了AI+DePIN+Solana生态三重光环的项目,其上线后的市值表现究竟如何,让我们拭目以待。

Show more

2

我的房子跌了60W了。

2023年9月,当时BTC价格2.6W。

最近行情有目共睹,不上不下,像是一个渣男,不喜欢你还吊着你。你又爱又恨还舍不得割,想放手他又给你个糖吧你哄回来。所以这应该是兄弟们都很关心的一个问题:行情接下来到底还能不能行了?

我妈妈,长辈的那群人,至今认为结婚需要买房,不然你们以后在哪定居,孩子怎么上学。

但是我23年当时就确定了一件事,房车将持续阴跌(刚需除外你留着住)。它们已经不再是投资品是消费品。所以我当时直接选择卖车,当时卖的时机很好,刚把车卖出3个月,保时捷电车盛行,车价立刻进行了一波大跌。

上一年要卖房的时候中介让我降价30W,我没卖,想着跌都跌了,留着放东西用。前两天闲着无聊查了一下房价,当时3W,如今竟然又跌了3/1,2W。

朋友分享了一个数据给我:

1.小型泡沫

房价2025Q3止跌,2026H2开始上涨

距离高点总跌幅22%,实际房价仍要下滑8%

未来环比跌幅收窄

2034年房价有望涨回前高

2.大型泡沫

房价2027Q3止跌后反弹

距离房价高跌总跌幅39.8%,实际房价仍要下跌17.9%

2024Q4开始,未来每年跌幅收窄

2041年前,实际房价涨回前高概率约为40%

我细细想了一下。

现在有两个方案

1.割肉大甩卖,拿钱投别的。(存在亏损情况)

2.做民宿,房子出租性价比太低。收益率约等于出租的200%,可回本周期长。

是你,你会怎么办?

还有这个破行情,我看这两天兄弟们操作五花八门,分析来,分析去,最后发现给你随便插了根针,然后兄弟们开始分析是有什么消息面吗?最后发现没消息面,他就是要给你一针。🙃

想一想庄现在想要什么。

说句实话,都这个价格了要什么自行车,2.4k的ETH,130的SOL,ETH涨到3K你想加仓,嫌价格高,想买2K的,到了2K吧你又不敢上。其实没那么复杂,跟买东西一样,便宜了就买,高了就卖,就这么简单。

亏了怎么办?亏了太好了。我前段时间去迪拜,行李箱丢了,机场拿行李被人拿错了,等了半天传送带箱子没了。箱内价值几万块,还有一个包。我当时巨难受,坐立不安。

当时想着完了活不下去了。迪拜之行仅剩一个书包还有我的笔记本电脑。

然后我迪拜mall买了衣服和几个必备化的妆品护肤品,我不幸发现了一个事实,这两袋东西完全足够我活七天。甚至东西很少更轻松,笨重的30寸箱子有没有都一样。刚开始只是因为“你觉得箱子更好用且可以带给你安全感”。

是思想束缚了你,挣脱思想困境囚笼后只觉得轻松。第五天,警察叔叔把箱子给我送回来了。。夸一下迪拜警察,效率真高。。

话题拐回来,妈妈觉得结婚一定要买房。我觉得不是,租房也是一个方式。放弃占有权享受使用权。

谁规定的结婚要买房,谁规定的二十多要结婚,谁定义的年龄时间还有性别。世界本不存在这些。

世界也不可能一帆风顺,但任何苦难都会让你学会一课。

37%理论听说过吗。

所以放弃短线,性价比高就干,K线要往长远看。输了就输了,你已经在最低成本试错。人生嘛,生不带来死不带去的,游戏一场而已。

Show more

114

工信部最近发布的《燃油车新规》。

简单一句话说就是,从2026年开始,给你一套公式,算车的燃油消耗,高于某个值,车厂就要买积分,或者车厂自己卖更多的电动车来摊平。

这是用政策让油车产能逐渐淘汰,电车全面占领市场了。

平心而论,中国带头制定激进的碳中和政策,对自己和全世界都是个大好事。

Show more

131

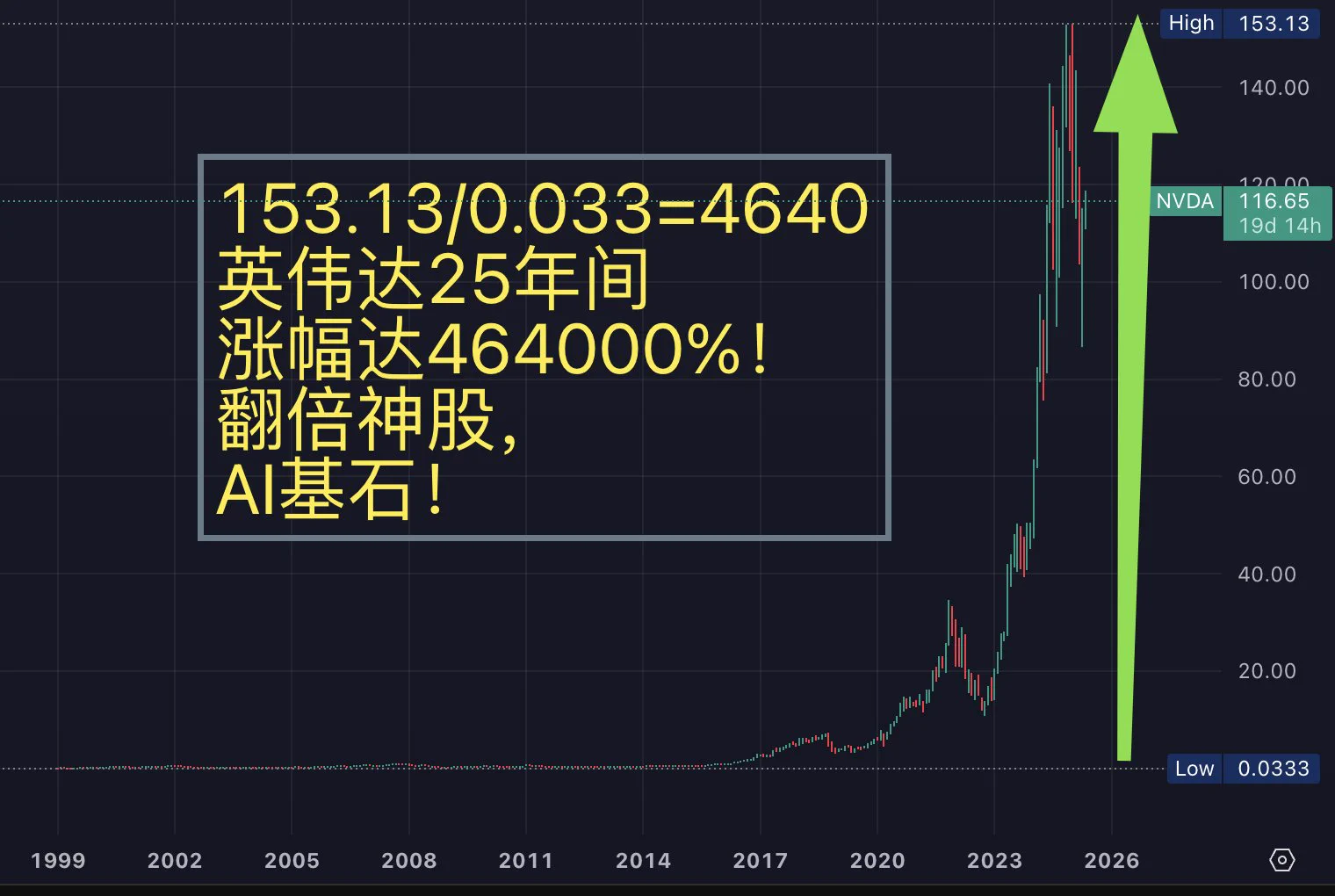

【AI基石,美股英伟达 $NVDA 日线看涨137】

NVIDIA最初以计算机独立显卡起家,在企业面临财务困境、濒临破产之际,凭借比特币挖矿专用显卡实现扭亏为盈,成功扭转局面。

随着人工智能(AI)热潮兴起,NVIDIA顺应时代趋势,为寻求借助AI实现突破、捕捉市场红利的企业量身定制数据中心解决方案。

2024财年,NVIDIA数据中心业务收入达到475亿美元,占公司总收入的78%。

回顾英伟达的25年间,涨幅达464000%!

堪称当之无愧的翻倍股传奇。作为人工智能领域的核心基石,未来10年内,英伟达将持续独霸该领域。

从数据角度看英伟达具体表现

1. 2025财年收入概况

NVIDIA 2025财年收入表现强劲,主要由人工智能(AI)热潮和数据中心业务驱动。关键财务数据如下:

全年收入:1305亿美元,同比增长114.2%(2024财年为609亿美元)。

创历史最高年度收入,AI GPU需求激增是主要推动力。

第四季度收入:393亿美元,同比增长77.9%,环比增长12%。

超出分析师预期(约381亿美元)。

2026财年第一季度展望:预计收入430亿美元,同比增长约65%,较2025财年同期的262%增长放缓。

净收入:全年非GAAP净收入743亿美元,同比增长145%;第四季度净收入221亿美元,同比增长82%。

每股收益(EPS):

全年非GAAP EPS为2.99美元,同比增长130%。

第四季度非GAAP EPS为0.89美元,同比增长71%。

毛利率:

全年非GAAP毛利率75.5%,创历史新高。

第四季度GAAP毛利率73%,同比下降3个百分点,因Blackwell等新产品成本较高。

收入地理分布:

美国占47%(约614亿美元),新加坡占18%(约235亿美元,部分为计费中心)。

前三大客户(Meta、Alphabet、Tesla)贡献超过三分之一收入。

总结:NVIDIA 2025财年收入翻倍增长,数据中心业务占比超90%,显示其在AI市场的绝对主导地位。

2. 业务板块

NVIDIA的收入主要来自以下业务板块,各板块在2025财年的表现如下:

2.1 数据中心(Data Center)

收入:第四季度356亿美元,同比增长93%,占总收入91%(2024财年同期83%)。

全年数据中心收入约1020亿美元,同比增长约142%。

驱动因素:

Hopper GPU:如H100、H200,持续满足AI训练和推理需求。

Blackwell平台:第四季度贡献110亿美元收入,被称为“公司历史上最快的产品爬坡”。Blackwell GPU(如B200)针对生成式AI和大型语言模型优化,需求旺盛。

客户群:云服务商(如AWS、Azure、Google Cloud)占数据中心收入约50%,企业客户和AI初创公司(如OpenAI)需求增长。

新产品:NVIDIA DGX Cloud、NIM微服务和Spectrum-X以太网解决方案增强AI基础设施能力。

合作:与AWS、微软、谷歌、甲骨文等云巨头深化合作,参与5000亿美元的Stargate项目。

2.2 游戏(Gaming)

收入:第四季度25亿美元,同比下降11%,环比下降22%;全年收入114亿美元,同比增长9%。

驱动因素:

GeForce RTX 50系列:基于Blackwell架构,性能提升2倍,支持DLSS 4和Reflex 2技术。

GeForce NOW:云游戏服务扩展至日本,游戏库超2000款。

挑战:PC和笔记本GPU需求波动,Switch 2(任天堂新主机)芯片收入尚未显著贡献。

展望:2026财年第一季度,Blackwell-based GeForce显卡上市可能提振游戏收入。

2.3 汽车(Automotive)

收入:第四季度5.7亿美元,同比增长103%;全年收入约17亿美元,同比增长约60%。

驱动因素:

NVIDIA DRIVE平台:支持自动驾驶和车载AI,客户包括沃尔沃(新型电动SUV)、比亚迪、丰田等。

机器人芯片:用于机器人开发,如Project GR00T(人形机器人AI)。

潜力:汽车和机器人市场预计长期增长,2030年市场规模可能达数千亿美元。

2.4 专业可视化(Professional Visualization)

收入:第四季度4.86亿美元,同比增长17%;全年收入约19亿美元,同比增长约15%。

驱动因素:

Omniverse平台:用于工业数字孪生和3D渲染,应用于制造业、设计和虚拟协作。

客户:台积电、Synopsys等采用NVIDIA cuLitho加速半导体光刻。

趋势:生成式AI和元宇宙应用的增长推动专业可视化需求。

3. 增长驱动因素

NVIDIA 2025财年的成功归因于以下关键因素:

AI热潮:

生成式AI(如ChatGPT、Llama)需求推动GPU采购,NVIDIA占据AI加速器市场约90%份额。

Blackwell平台支持更大规模AI模型(如万亿参数模型),吸引企业升级数据中心。

全栈平台战略:

NVIDIA从硬件(GPU)扩展至软件(CUDA、NIM微服务)和服务(DGX Cloud),提供端到端AI解决方案。

Omniverse和Isaac平台在工业、机器人领域的应用扩展收入来源。

全球需求:

云服务商、企业和主权AI项目(如日本ABCI 3.0超算)增加投资。

美国市场占主导,亚洲(新加坡、中国台湾)增长迅速。

研发投入:

每年超30亿美元研发投入,确保技术领先(如Blackwell、下一代Vera Rubin架构)。

收购Mellanox(69亿美元)增强网络能力。

增长放缓:

2026财年第一季度收入增速预计降至65%,反映AI市场增长趋于平稳。

数据中心收入依赖少数大客户(前三大客户占超33%),客户集中度风险高。

供应链约束:

Blackwell和Hopper芯片供不应求,预计2026财年仍将持续。

台积电产能瓶颈可能限制生产规模。

竞争压力:

AMD(MI300系列)、Intel(Gaudi 3)和初创公司(如Cerebras)推出替代AI芯片。

客户自研芯片(如AWS Trainium、Google TPU)可能减少对NVIDIA的依赖。

展望

收入预期:2026财年收入可能达1800-2000亿美元,数据中心仍占主导,Blackwell收入预计从2025财年的110亿美元增至750亿美元。

新产品:

2025年GTC大会(3月17-21日)将展示Blackwell Ultra、Vera Rubin架构和可能的B300芯片。

Omniverse和Isaac平台将在工业和机器人领域贡献更多收入。

市场扩张:

智能汽车和机器人市场预计2030年达数万亿美元,NVIDIA DRIVE和GR00T项目将抢占先机。

边缘计算和量子计算(如CUDA-Q平台)可能是长期增长点。

总结

NVIDIA 2025财年收入达1305亿美元,同比增长114%,主要由数据中心业务(占91%)驱动,Blackwell和Hopper GPU需求旺盛。游戏、汽车和专业可视化板块虽占比小,但增长稳健。AI热潮、全栈平台战略和全球需求是主要驱动力,但增长放缓、供应链限制和竞争加剧构成风险。2026财年收入预计继续增长,Blackwell和新兴市场(如汽车、机器人)将成亮点。NVIDIA凭借技术领先和生态系统优势,继续维持AI市场霸主地位。

转载时必须注明原出处:

--------------

目前群已满,不再增加免费成员,请需要开通会员再进群谢谢!

加入美股翻倍群将: 1.得到准确的高胜率直播开仓信息,避免看反方向,导致不必要的损失!2.每天盘前获取通过当天数据,人工分析的美股纳指标普和7大个股的重要点位,3.免费获取2025翻倍群内部指标

美股翻倍群(

#美股# #美股期权# #英伟达# $nvda

Show more

6

【速報】倒數一年、橘メアリー(橘瑪麗)要引退了!

果然,出道11週年的大事就是要引退了,生涯倒吃甘蔗、目前是兩家片商專屬女優的「橘メアリー(橘瑪麗)」昨天宣布,自即日起倒數一年、將會在2026年5月告別自己的AV生涯,未來的打算是⋯

#橘メアリー# #橘瑪麗#

Show more

0

学妹的反差一面

都2026年了,还有人以为00后是个孩子呢,10后都开始做爱了

春天来了,发情打炮的时候到了

学妹们有没有事后做避孕措施!

各位学妹春天发情期间被各种无套内射中出了吗?

还有那些想要破处的学妹们,趁着年轻多做点爱,不负光阴,不负韶华!

Show more

79

“发情的女初女高竞技赛”

都2026年了,还有人以为00后是个孩子呢,10后都开始做爱了

春天来了,发情打炮的时候到了

女初/女高们有没有事后做避孕措施!

各位女初/女高春天发情期间被各种无套内射中出了吗?

还有那些想要破处的女高们,趁着年轻多做点爱,不负光阴,不负韶华!

Show more

367

总部位于伦敦的咨询机构Fastmarkets预测,中国将在2026年超越澳大利亚,成为全球最大的电池金属锂的生产国。

0

只到2026年1月!暗黑橋本環奈在吉原泡泡浴等你!

雖然女優兼著做風俗對大家來說已經是稀鬆平常的事了,不過這個人還是吸引了大家的注意:她是「奏音かのん(奏音花音),而她之所以會被關注是因為是期間限定出勤,而且,偠格不便宜啊⋯

#奏音かのん# #奏音花音#

Show more

0

【速報】白衣の裸天使!她因為太忙了只能在醫院出道!

邁向2026年,看來S1這頂級片商又要採取最拿手的新人攻勢:這位桜みお(櫻美櫻)看打扮以及「白衣の裸天使」的稱號就知道是個護士,因為太忙了無法進棚,所以片商偷偷潛入了醫院⋯

#桜みお# #櫻美櫻# 請追蹤 @sakuramio_X

Show more

0

【速報】過去沒有的體驗!蚊香社最新的美少女解禁!

趕在2026年到來前,蚊香社(Prestige)的專屬女優「中森ななみ(中森七海)」解禁了:她收到了給男優無套中出的企劃「なまなかだし」,門戶洞開,嘗到了人生從來沒有的滋味,爽呀〜

#中森ななみ# #中森七海#

Show more

0

【速報】糸井瑠花離開S1!中出し解禁被狂射51發!

這是讓人非常驚訝的發展,2026年還沒到,S1專屬、短髮巨乳的美少女「糸井瑠花」離開了,12月第一檔,她移籍可愛社(kawaii*),直接中出解禁,被隔壁堆垃圾的混帳狂射51發!

#糸井瑠花#

Show more

0

2025實體寫真/2026年曆預購中🔥🔥🔥

兩本總共12套 分別各六套所以是完全不一樣的👍🏻👍🏻

有其他問題可以官方賴詢問⬇️

Show more

0

下一個有菜?能操六種語言的国仲ありな(國仲有菜)用中文喊我高潮了!

2026年1月,大家知道的那個有菜引退了,不過同一家片商Moodyz又推出一個新的有菜:她是「国仲ありな(國仲有菜)」,之前是導遊,能操六種語言,美乳細腰大長腿,你看看,OK嗎?

#国仲ありな# #國仲有菜#

Show more

2

【速報】瀬戸環奈一週年!上車去搞感謝祭!

好快,2025年最大的驚奇「瀬戸環奈」出道一週年了,在2026年的第一支作品,片商S1不囉嗦,直接把她送上車啟動感謝祭,不是到府服務一打一,而是1打15最正統的溫泉飯店感謝祭,要這位超強新人展現戰鬥力〜

#瀬戸環奈# #瀨戶環奈#

Show more

0

【速報】IP社2026年的第一新人!神秘的美少女、「林芽依」奢華登場!

不只四大新人連續出道,ideapocket在2026年1月還有強者「林芽依」登場:就像是自童話裡來到現實世界,她是個神秘的美少女ー不只臉蛋超萌,微乳細身的Body也超棒,關注!

#林芽依# 請追蹤 @your_mei_mei

Show more

1

17