Tweets in Worldwide

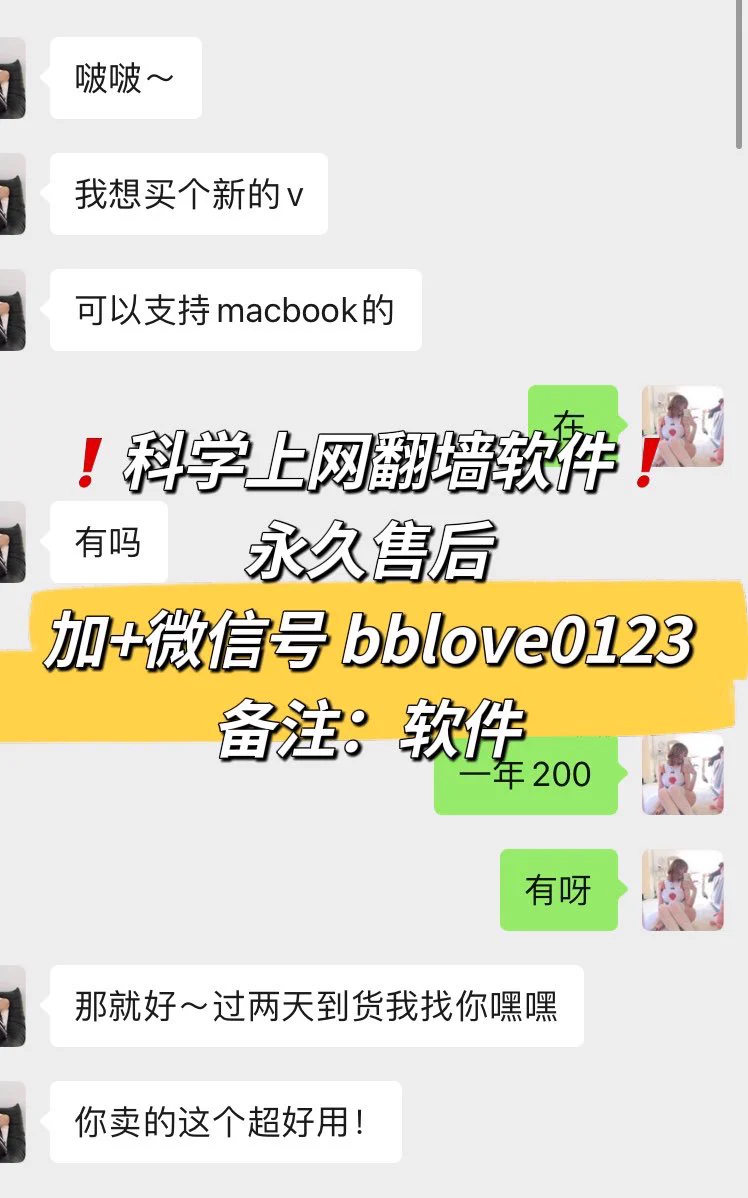

2023最新 #翻墙软件梯子🪜来了# ‼️

本身在自用 ✅也有顾客一直在回购哦 上 #推特# #ChatGPT# 看1080高清视频无压力

✅电脑版也可以用

🧧一个季度(3个月):78

🧧一年份优惠价:220

需要的微信+ bblove0123(备注软件)

#翻墙# #VPN# #VPN加速# #梯子# #软件# #梯子推荐# #梯子推荐# #iOS# #安卓# #Mac# #微软#

Show more

4

0

“你去过阪神吗?”

“没…”

“下次去带你坐阪神电车,还有很多美味。”

女孩用蹩脚的中文不停的和我说话,我知道她只是害羞且不希望场面尴尬,毕竟我们只在推上聊过天,还有翻译软件的各种帮忙,但见了面,才发现我的日文水平真的不太行,稍微带些口音说一次恐怕是听不懂的,还不如女孩的中文水平好。

这种感觉很奇妙,双方都格外重视又小心翼翼,少了那种粗犷的败兴,多了细腻的文艺气息。

#私房#

#广州#

#感悟#

#约拍#

@Fengsiyuan

@wqganenshi_

Show more

1

总有现眼包在抖音评论推特怎么怎么 还是推好看 balabala 好像只有你知道推特这个软件 好像只有你会翻墙 你好高级 你遥遥领先

7

给大家推荐一个超好用的VPN:

解锁流媒体/ChatGPT 极低延迟

注册送10G流量免费试用 套餐每月仅需 15元

享受专线的速度 支持全系统 不限设备数量

#VPN翻墙# #免费VPN# #免费加速器# #翻墙软件#

Show more

1

深圳

5️⃣⬆️ 166/F/04 童颜巨乳 🦜

🌹166cm 04 89斤 真胸F杯

软萌有趣 玲珑娇小南方人

筷子腿 蜜桃大翘臀 肤白超滑溜

不常在线,只接受预约丹

非素质课(酒课)勿扰

蝙蝠id:107693947 比vx🐧更安全的加密聊天工具 无需翻墙 应用商城下载

电报群:

#BTC# #ETH#

Show more

0

1月16日必硬大片

戒撸?怎么可能戒撸!我最喜欢的就是小姐姐软软的身体

昨晚那是撸完后的贤者时间说的胡话,不能算数的

快把精品视频发出来看看,我收藏起来以后打飞机用

我最喜欢白白软软的大奶子了,义父,请发出来让我看看

带好纸巾。评论区大胆鉴赏!翻墙一次不容易,不能让兄弟们走弯路!

Show more

596

必硬大片(高能版)

戒撸?怎么可能戒撸!我最喜欢的就是小姐姐软软的身体

昨晚那是撸完后的贤者时间说的胡话,不能算数的

快把精品视频发出来看看,我收藏起来以后打飞机用

我最喜欢白白软软的大奶子了,义父,请发出来让我看看

带好纸巾,评论区大胆鉴赏!看了不硬你骂我

翻墙一次不容易,不能让兄弟们走弯路

Show more

1.1K

必硬大片(高能版)

戒撸?怎么可能戒撸!我最喜欢的就是小姐姐软软的身体

昨晚那是撸完后的贤者时间说的胡话,不能算数的

快把精品视频发出来看看,我收藏起来以后打飞机用

我最喜欢白白软软的大奶子了,义父,请发出来让我看看

带好纸巾,评论区大胆鉴赏!看了不硬你骂我

翻墙一次不容易,不能让兄弟们走弯路

Show more

28

干啥追着我杀啊…

又拿我录屏卖钱又教人翻墙来看我的,费劲吧啦看完再骂句我好恶心带坏人,可是不翻墙+翻完不开敏感设置根本看不到我啊……

其他任何软件都是假冒!

别再私信骚扰我让打开满足好奇心了,也求求别再剪辑搬运了,让我圈地自萌好吗好的

哎,再也不搞抽象了,老老实实卖真逼假逼和神油了🥀

Show more

1

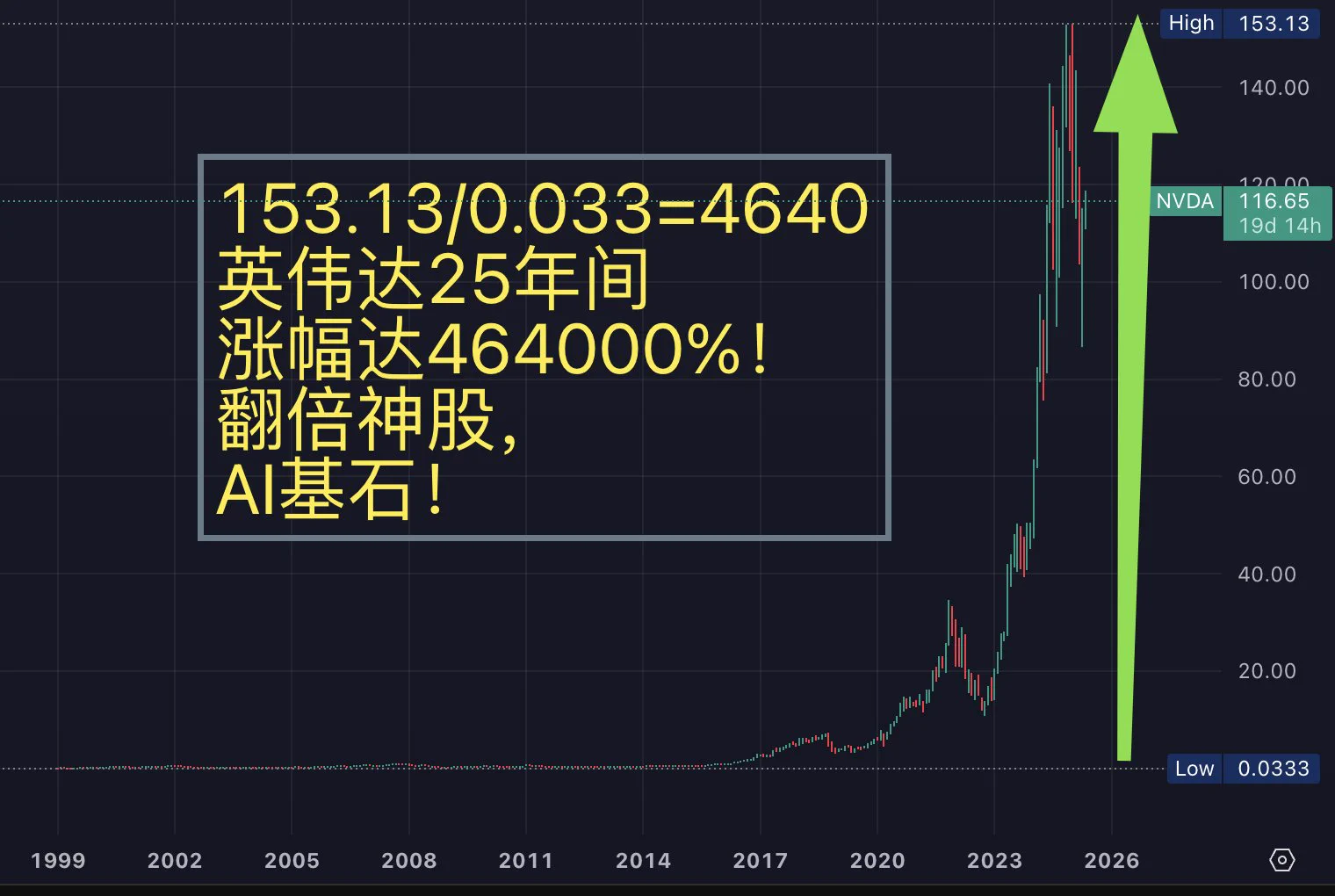

【AI基石,美股英伟达 $NVDA 日线看涨137】

NVIDIA最初以计算机独立显卡起家,在企业面临财务困境、濒临破产之际,凭借比特币挖矿专用显卡实现扭亏为盈,成功扭转局面。

随着人工智能(AI)热潮兴起,NVIDIA顺应时代趋势,为寻求借助AI实现突破、捕捉市场红利的企业量身定制数据中心解决方案。

2024财年,NVIDIA数据中心业务收入达到475亿美元,占公司总收入的78%。

回顾英伟达的25年间,涨幅达464000%!

堪称当之无愧的翻倍股传奇。作为人工智能领域的核心基石,未来10年内,英伟达将持续独霸该领域。

从数据角度看英伟达具体表现

1. 2025财年收入概况

NVIDIA 2025财年收入表现强劲,主要由人工智能(AI)热潮和数据中心业务驱动。关键财务数据如下:

全年收入:1305亿美元,同比增长114.2%(2024财年为609亿美元)。

创历史最高年度收入,AI GPU需求激增是主要推动力。

第四季度收入:393亿美元,同比增长77.9%,环比增长12%。

超出分析师预期(约381亿美元)。

2026财年第一季度展望:预计收入430亿美元,同比增长约65%,较2025财年同期的262%增长放缓。

净收入:全年非GAAP净收入743亿美元,同比增长145%;第四季度净收入221亿美元,同比增长82%。

每股收益(EPS):

全年非GAAP EPS为2.99美元,同比增长130%。

第四季度非GAAP EPS为0.89美元,同比增长71%。

毛利率:

全年非GAAP毛利率75.5%,创历史新高。

第四季度GAAP毛利率73%,同比下降3个百分点,因Blackwell等新产品成本较高。

收入地理分布:

美国占47%(约614亿美元),新加坡占18%(约235亿美元,部分为计费中心)。

前三大客户(Meta、Alphabet、Tesla)贡献超过三分之一收入。

总结:NVIDIA 2025财年收入翻倍增长,数据中心业务占比超90%,显示其在AI市场的绝对主导地位。

2. 业务板块

NVIDIA的收入主要来自以下业务板块,各板块在2025财年的表现如下:

2.1 数据中心(Data Center)

收入:第四季度356亿美元,同比增长93%,占总收入91%(2024财年同期83%)。

全年数据中心收入约1020亿美元,同比增长约142%。

驱动因素:

Hopper GPU:如H100、H200,持续满足AI训练和推理需求。

Blackwell平台:第四季度贡献110亿美元收入,被称为“公司历史上最快的产品爬坡”。Blackwell GPU(如B200)针对生成式AI和大型语言模型优化,需求旺盛。

客户群:云服务商(如AWS、Azure、Google Cloud)占数据中心收入约50%,企业客户和AI初创公司(如OpenAI)需求增长。

新产品:NVIDIA DGX Cloud、NIM微服务和Spectrum-X以太网解决方案增强AI基础设施能力。

合作:与AWS、微软、谷歌、甲骨文等云巨头深化合作,参与5000亿美元的Stargate项目。

2.2 游戏(Gaming)

收入:第四季度25亿美元,同比下降11%,环比下降22%;全年收入114亿美元,同比增长9%。

驱动因素:

GeForce RTX 50系列:基于Blackwell架构,性能提升2倍,支持DLSS 4和Reflex 2技术。

GeForce NOW:云游戏服务扩展至日本,游戏库超2000款。

挑战:PC和笔记本GPU需求波动,Switch 2(任天堂新主机)芯片收入尚未显著贡献。

展望:2026财年第一季度,Blackwell-based GeForce显卡上市可能提振游戏收入。

2.3 汽车(Automotive)

收入:第四季度5.7亿美元,同比增长103%;全年收入约17亿美元,同比增长约60%。

驱动因素:

NVIDIA DRIVE平台:支持自动驾驶和车载AI,客户包括沃尔沃(新型电动SUV)、比亚迪、丰田等。

机器人芯片:用于机器人开发,如Project GR00T(人形机器人AI)。

潜力:汽车和机器人市场预计长期增长,2030年市场规模可能达数千亿美元。

2.4 专业可视化(Professional Visualization)

收入:第四季度4.86亿美元,同比增长17%;全年收入约19亿美元,同比增长约15%。

驱动因素:

Omniverse平台:用于工业数字孪生和3D渲染,应用于制造业、设计和虚拟协作。

客户:台积电、Synopsys等采用NVIDIA cuLitho加速半导体光刻。

趋势:生成式AI和元宇宙应用的增长推动专业可视化需求。

3. 增长驱动因素

NVIDIA 2025财年的成功归因于以下关键因素:

AI热潮:

生成式AI(如ChatGPT、Llama)需求推动GPU采购,NVIDIA占据AI加速器市场约90%份额。

Blackwell平台支持更大规模AI模型(如万亿参数模型),吸引企业升级数据中心。

全栈平台战略:

NVIDIA从硬件(GPU)扩展至软件(CUDA、NIM微服务)和服务(DGX Cloud),提供端到端AI解决方案。

Omniverse和Isaac平台在工业、机器人领域的应用扩展收入来源。

全球需求:

云服务商、企业和主权AI项目(如日本ABCI 3.0超算)增加投资。

美国市场占主导,亚洲(新加坡、中国台湾)增长迅速。

研发投入:

每年超30亿美元研发投入,确保技术领先(如Blackwell、下一代Vera Rubin架构)。

收购Mellanox(69亿美元)增强网络能力。

增长放缓:

2026财年第一季度收入增速预计降至65%,反映AI市场增长趋于平稳。

数据中心收入依赖少数大客户(前三大客户占超33%),客户集中度风险高。

供应链约束:

Blackwell和Hopper芯片供不应求,预计2026财年仍将持续。

台积电产能瓶颈可能限制生产规模。

竞争压力:

AMD(MI300系列)、Intel(Gaudi 3)和初创公司(如Cerebras)推出替代AI芯片。

客户自研芯片(如AWS Trainium、Google TPU)可能减少对NVIDIA的依赖。

展望

收入预期:2026财年收入可能达1800-2000亿美元,数据中心仍占主导,Blackwell收入预计从2025财年的110亿美元增至750亿美元。

新产品:

2025年GTC大会(3月17-21日)将展示Blackwell Ultra、Vera Rubin架构和可能的B300芯片。

Omniverse和Isaac平台将在工业和机器人领域贡献更多收入。

市场扩张:

智能汽车和机器人市场预计2030年达数万亿美元,NVIDIA DRIVE和GR00T项目将抢占先机。

边缘计算和量子计算(如CUDA-Q平台)可能是长期增长点。

总结

NVIDIA 2025财年收入达1305亿美元,同比增长114%,主要由数据中心业务(占91%)驱动,Blackwell和Hopper GPU需求旺盛。游戏、汽车和专业可视化板块虽占比小,但增长稳健。AI热潮、全栈平台战略和全球需求是主要驱动力,但增长放缓、供应链限制和竞争加剧构成风险。2026财年收入预计继续增长,Blackwell和新兴市场(如汽车、机器人)将成亮点。NVIDIA凭借技术领先和生态系统优势,继续维持AI市场霸主地位。

转载时必须注明原出处:

--------------

目前群已满,不再增加免费成员,请需要开通会员再进群谢谢!

加入美股翻倍群将: 1.得到准确的高胜率直播开仓信息,避免看反方向,导致不必要的损失!2.每天盘前获取通过当天数据,人工分析的美股纳指标普和7大个股的重要点位,3.免费获取2025翻倍群内部指标

美股翻倍群(

#美股# #美股期权# #英伟达# $nvda

Show more

6

极品美女,白虎逼非常粉嫩🔥

秒杀三上悠亚,深田咏美,泳池操逼,内射,喜欢泳装的必须收藏,我购买了自译软件,加了4K特效,同时翻译了双语,我想去掉日语字幕不知道怎么弄,还在研究中

Show more

12

发现有些外国人非常有礼仪,会自己用翻译软件翻译好发私信。

有的就非常傲慢,在推发了私信我没回,跑去微博私信我都要发英文。

🤔不是,你都会上微博了还不肯发中文这让我更不想理你了。

Show more

0

翻看以前的动态,那些看起来所谓幸福的日子好像也并不幸福,只是换了种方式把花在社交软件的时间花在别人身上,都是在消磨时间做着没意义没结果的事,那时候也并没有很开心,时间过得好快又好慢,常常抬头望向天空到底什么时候是个头。

Show more

0