Tweets in Worldwide

AI赛道注意一下,英伟达GTC大会要开始了,AI赛道虽然已经涨过一波不过近期充分回调可以埋伏,大牛市还没开启

$CHAPZ 市值仅有1500万美金,对比WLD等代币拥有100倍左右的涨幅空间

$CHAPZ 主要上线的交易所有Gate,Bybit,Pancake

也可以BSC链上购买:0x7B56748A3Ef9970A5bAe99c58aD8bC67b26c525F

@Chappyzcom项目第二季空投公布,只要参与其中几项即可获得奖励!!!

①质押 $CHAPZ 代币

②在 上注册

③中完成至少 3 项任务

④推荐至少3位朋友

⑤至少提出一项奖励要求

⑥参与 Chappyz 市场的社区

Show more

39

𝑺𝒉𝒂𝒏𝒈𝑯𝒂𝒊 ⑤英伟达 家

SH极品短发纯欲 人美声甜5

短期兼职❤️人

某书博主 可验🈚️假 真胸

真人真照 生活自拍

日常素颜 干净清爽

高情商 高素质 高教养

🛰️:xiyaya0101

🐧号: 3808271496

选妃群:

看照门槛🚪100(永久有效)备注zfb口令🧧添加➕

Show more

0

美国芯片业巨头英伟达(NVIDIA,台湾称辉达)首席执行官黄仁勋1月16日抵达台湾进行为期两天的访问。黄仁勋当天参观了合作伙伴矽品精密((SPIL)的潭科新厂揭牌仪式。一天前,黄仁勋在深圳参加了英伟达分公司年会。更多:

Show more

7

英伟达执行长黄仁勋自1月15日起,造访台湾、中国深圳和北京,并密集会晤两岸科技业大佬。继美国收紧AI芯片的出口禁令后,中国也对英伟达祭出反垄断调查,都让英伟达处于美中科技攻防中。在此前提下,分析人士认为,黄仁勋此行意在维系与各国政府及供应商的良好关系,以应对日趋激烈的美中科技博弈。

Show more

15

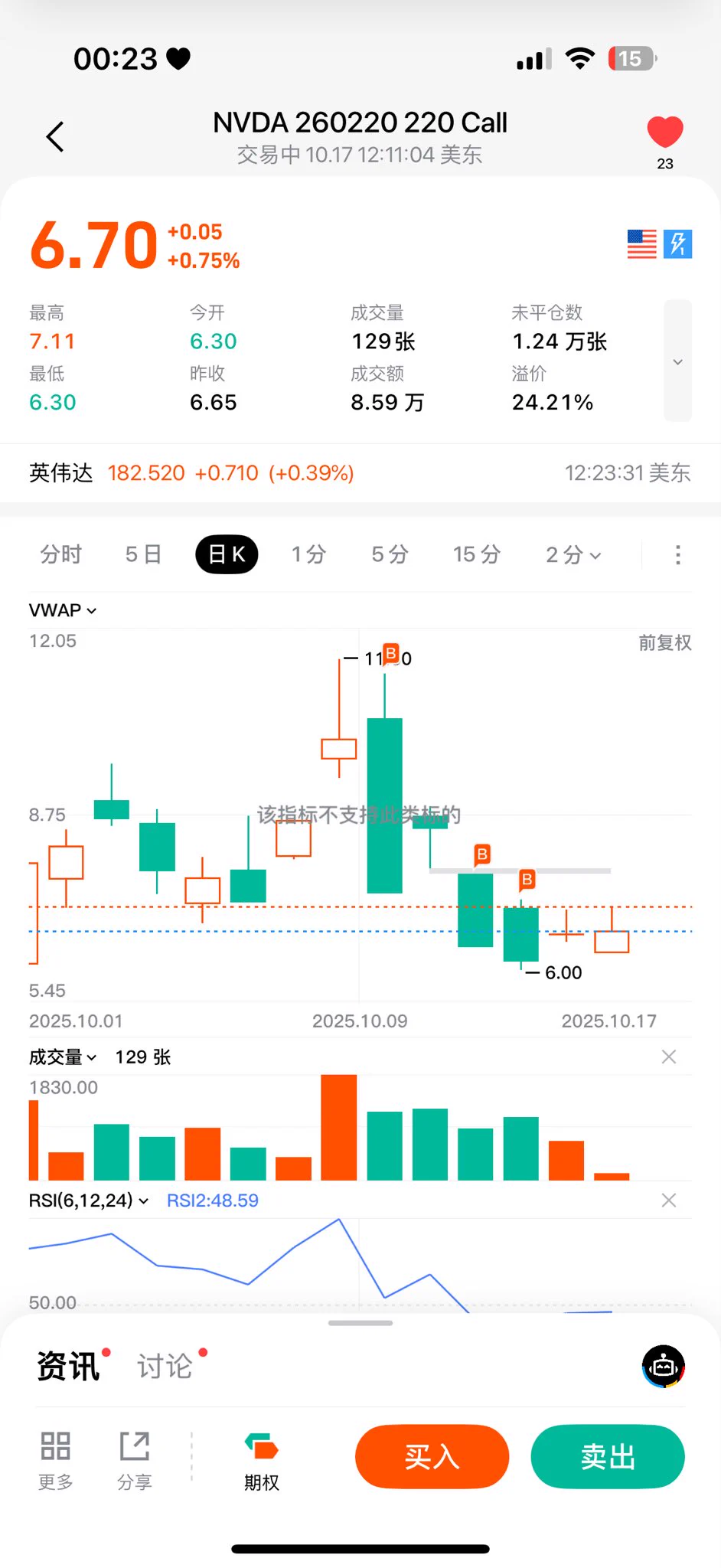

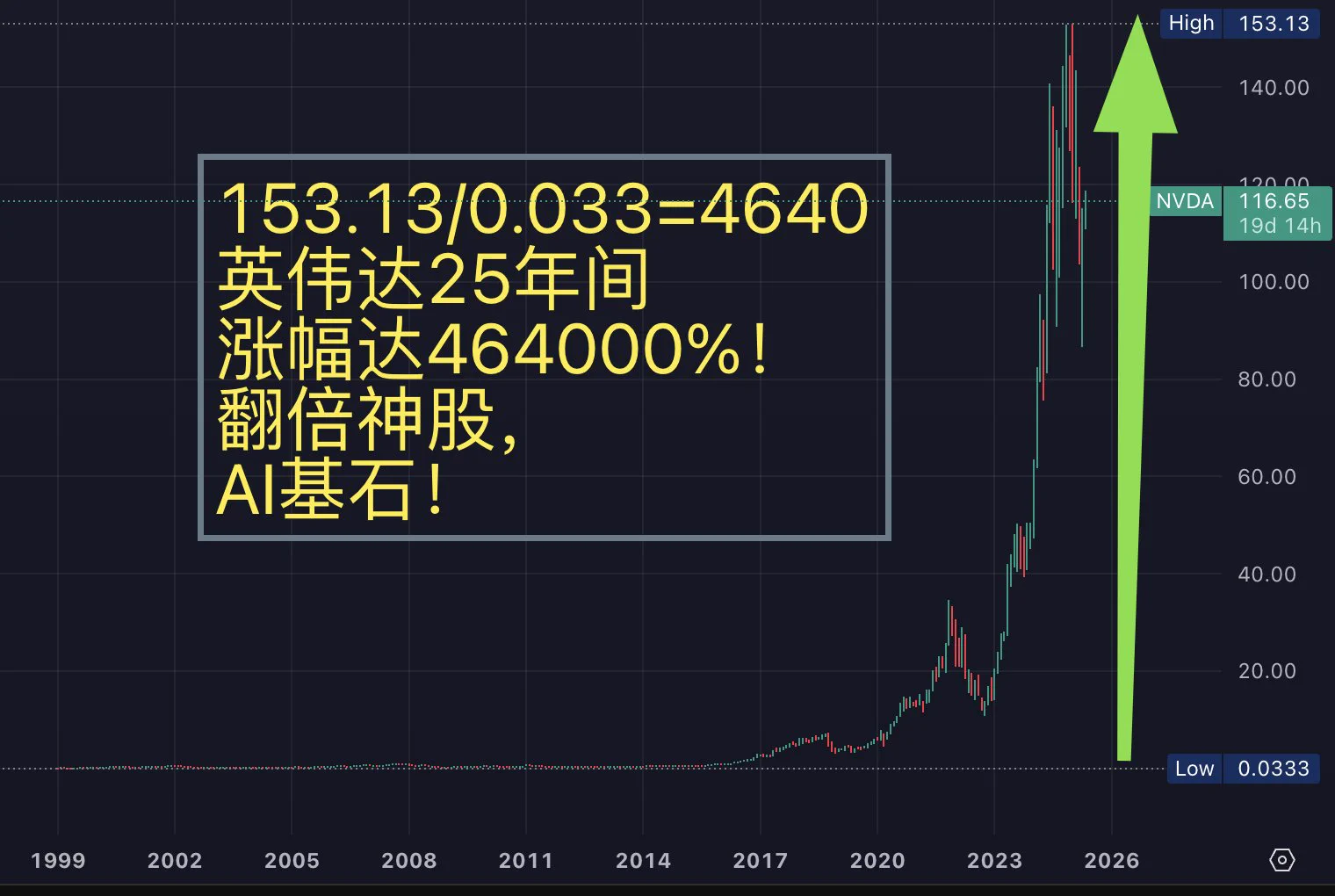

【AI基石,美股英伟达 $NVDA 日线看涨137】

NVIDIA最初以计算机独立显卡起家,在企业面临财务困境、濒临破产之际,凭借比特币挖矿专用显卡实现扭亏为盈,成功扭转局面。

随着人工智能(AI)热潮兴起,NVIDIA顺应时代趋势,为寻求借助AI实现突破、捕捉市场红利的企业量身定制数据中心解决方案。

2024财年,NVIDIA数据中心业务收入达到475亿美元,占公司总收入的78%。

回顾英伟达的25年间,涨幅达464000%!

堪称当之无愧的翻倍股传奇。作为人工智能领域的核心基石,未来10年内,英伟达将持续独霸该领域。

从数据角度看英伟达具体表现

1. 2025财年收入概况

NVIDIA 2025财年收入表现强劲,主要由人工智能(AI)热潮和数据中心业务驱动。关键财务数据如下:

全年收入:1305亿美元,同比增长114.2%(2024财年为609亿美元)。

创历史最高年度收入,AI GPU需求激增是主要推动力。

第四季度收入:393亿美元,同比增长77.9%,环比增长12%。

超出分析师预期(约381亿美元)。

2026财年第一季度展望:预计收入430亿美元,同比增长约65%,较2025财年同期的262%增长放缓。

净收入:全年非GAAP净收入743亿美元,同比增长145%;第四季度净收入221亿美元,同比增长82%。

每股收益(EPS):

全年非GAAP EPS为2.99美元,同比增长130%。

第四季度非GAAP EPS为0.89美元,同比增长71%。

毛利率:

全年非GAAP毛利率75.5%,创历史新高。

第四季度GAAP毛利率73%,同比下降3个百分点,因Blackwell等新产品成本较高。

收入地理分布:

美国占47%(约614亿美元),新加坡占18%(约235亿美元,部分为计费中心)。

前三大客户(Meta、Alphabet、Tesla)贡献超过三分之一收入。

总结:NVIDIA 2025财年收入翻倍增长,数据中心业务占比超90%,显示其在AI市场的绝对主导地位。

2. 业务板块

NVIDIA的收入主要来自以下业务板块,各板块在2025财年的表现如下:

2.1 数据中心(Data Center)

收入:第四季度356亿美元,同比增长93%,占总收入91%(2024财年同期83%)。

全年数据中心收入约1020亿美元,同比增长约142%。

驱动因素:

Hopper GPU:如H100、H200,持续满足AI训练和推理需求。

Blackwell平台:第四季度贡献110亿美元收入,被称为“公司历史上最快的产品爬坡”。Blackwell GPU(如B200)针对生成式AI和大型语言模型优化,需求旺盛。

客户群:云服务商(如AWS、Azure、Google Cloud)占数据中心收入约50%,企业客户和AI初创公司(如OpenAI)需求增长。

新产品:NVIDIA DGX Cloud、NIM微服务和Spectrum-X以太网解决方案增强AI基础设施能力。

合作:与AWS、微软、谷歌、甲骨文等云巨头深化合作,参与5000亿美元的Stargate项目。

2.2 游戏(Gaming)

收入:第四季度25亿美元,同比下降11%,环比下降22%;全年收入114亿美元,同比增长9%。

驱动因素:

GeForce RTX 50系列:基于Blackwell架构,性能提升2倍,支持DLSS 4和Reflex 2技术。

GeForce NOW:云游戏服务扩展至日本,游戏库超2000款。

挑战:PC和笔记本GPU需求波动,Switch 2(任天堂新主机)芯片收入尚未显著贡献。

展望:2026财年第一季度,Blackwell-based GeForce显卡上市可能提振游戏收入。

2.3 汽车(Automotive)

收入:第四季度5.7亿美元,同比增长103%;全年收入约17亿美元,同比增长约60%。

驱动因素:

NVIDIA DRIVE平台:支持自动驾驶和车载AI,客户包括沃尔沃(新型电动SUV)、比亚迪、丰田等。

机器人芯片:用于机器人开发,如Project GR00T(人形机器人AI)。

潜力:汽车和机器人市场预计长期增长,2030年市场规模可能达数千亿美元。

2.4 专业可视化(Professional Visualization)

收入:第四季度4.86亿美元,同比增长17%;全年收入约19亿美元,同比增长约15%。

驱动因素:

Omniverse平台:用于工业数字孪生和3D渲染,应用于制造业、设计和虚拟协作。

客户:台积电、Synopsys等采用NVIDIA cuLitho加速半导体光刻。

趋势:生成式AI和元宇宙应用的增长推动专业可视化需求。

3. 增长驱动因素

NVIDIA 2025财年的成功归因于以下关键因素:

AI热潮:

生成式AI(如ChatGPT、Llama)需求推动GPU采购,NVIDIA占据AI加速器市场约90%份额。

Blackwell平台支持更大规模AI模型(如万亿参数模型),吸引企业升级数据中心。

全栈平台战略:

NVIDIA从硬件(GPU)扩展至软件(CUDA、NIM微服务)和服务(DGX Cloud),提供端到端AI解决方案。

Omniverse和Isaac平台在工业、机器人领域的应用扩展收入来源。

全球需求:

云服务商、企业和主权AI项目(如日本ABCI 3.0超算)增加投资。

美国市场占主导,亚洲(新加坡、中国台湾)增长迅速。

研发投入:

每年超30亿美元研发投入,确保技术领先(如Blackwell、下一代Vera Rubin架构)。

收购Mellanox(69亿美元)增强网络能力。

增长放缓:

2026财年第一季度收入增速预计降至65%,反映AI市场增长趋于平稳。

数据中心收入依赖少数大客户(前三大客户占超33%),客户集中度风险高。

供应链约束:

Blackwell和Hopper芯片供不应求,预计2026财年仍将持续。

台积电产能瓶颈可能限制生产规模。

竞争压力:

AMD(MI300系列)、Intel(Gaudi 3)和初创公司(如Cerebras)推出替代AI芯片。

客户自研芯片(如AWS Trainium、Google TPU)可能减少对NVIDIA的依赖。

展望

收入预期:2026财年收入可能达1800-2000亿美元,数据中心仍占主导,Blackwell收入预计从2025财年的110亿美元增至750亿美元。

新产品:

2025年GTC大会(3月17-21日)将展示Blackwell Ultra、Vera Rubin架构和可能的B300芯片。

Omniverse和Isaac平台将在工业和机器人领域贡献更多收入。

市场扩张:

智能汽车和机器人市场预计2030年达数万亿美元,NVIDIA DRIVE和GR00T项目将抢占先机。

边缘计算和量子计算(如CUDA-Q平台)可能是长期增长点。

总结

NVIDIA 2025财年收入达1305亿美元,同比增长114%,主要由数据中心业务(占91%)驱动,Blackwell和Hopper GPU需求旺盛。游戏、汽车和专业可视化板块虽占比小,但增长稳健。AI热潮、全栈平台战略和全球需求是主要驱动力,但增长放缓、供应链限制和竞争加剧构成风险。2026财年收入预计继续增长,Blackwell和新兴市场(如汽车、机器人)将成亮点。NVIDIA凭借技术领先和生态系统优势,继续维持AI市场霸主地位。

转载时必须注明原出处:

--------------

目前群已满,不再增加免费成员,请需要开通会员再进群谢谢!

加入美股翻倍群将: 1.得到准确的高胜率直播开仓信息,避免看反方向,导致不必要的损失!2.每天盘前获取通过当天数据,人工分析的美股纳指标普和7大个股的重要点位,3.免费获取2025翻倍群内部指标

美股翻倍群(

#美股# #美股期权# #英伟达# $nvda

Show more

6

𝑺𝒉𝒂𝒏𝒈𝑯𝒂𝒊 #英伟达# 乔安

#御姐# 模特兼职

04可看证 180 F #真胸#

#无纹身# 可纯可御 完美比例

笔直大长腿 皮肤白皙 胸型饱满

蜜桃臀 纯天然无整容 不催不事

御姐型材萝莉脸 热情有耐心 #双飞#

#上海# #长腿# #大咪# #好评# #浦东#

Show more

1

𝑺𝒉𝒂𝒏𝒈𝑯𝒂𝒊 #英伟达# 敏敏

纯天然雪白巨乳大G #真胸#

絕頂蜜桃臀·洋气高级自媒体主播

"The more charming,the more dangerous"

“越迷人的越危险'

SHANGHAI

170cM-48KG-36G

腰围62cm臀围99cm

完美蜜臀飽滿大G大燈保真假胸包赔

高級洋气緊緻肌膚饱满傲人漫画身材

全自動騎乘搖深餱到底肉慾滿分

出

Show more

0

𝑺𝒉𝒂𝒏𝒈𝑯𝒂𝒊 ⑤🔝 #英伟达# 华丽丽

极品甜御小白花➕初恋女友感,天然无整,无纹身

情商高有礼貌 活泼开朗

🔆05年 真实可验身份证 174cm 46kg 胸围F 纯天然

🔆南方女孩 新人在校兼职生 大二在读

🔆丰乳肥臀 小蛮腰 少女音

🔆爱好:滑雪🎿绘画🎨跳

#上海# #五起#

Show more

2

英伟达(辉达)掌门人黄仁勋再次访问北京,体现了这家美国市值最高的公司正努力在中美之间寻求平衡。他出席了中国国际供应链促进博览会,并称赞中国科技行业充满“活力和创新”。

黄仁勋在今年第三次访问中国,还带来了特朗普政府批准英伟达恢复向中国市场销售其H20晶片的消息。他称,特朗普对他的中国之行表示“祝你旅途愉快”。

Show more

1

算了一下上周五买的165的英伟达,这周174,呃!400股就是3600刀,曾几何时每天赚个3600刀都是小事情😭想回到过去😭

0